Сдача недвижимости в Аренду в Австрии

С налоговой точки зрения аренда – это доход от сдачи в аренду недвижимого имущества (аренда домов и квартир, а также субаренда).

Под недвижимым имуществом понимается здание или часть здания (не принадлежащие предприятиям). Положения об аренде не распространяются на движимое имущество, к примеру, наземный или водный транспорт.

Налоговые аспекты

Доход от сдачи в аренду недвижимого имущества облагается налогом на доход физических лиц (ставка варьируется) или (для юридических лиц) налогом на прибыль организаций по ставке 25% (при расчете налоговой базы учитывается вся прибыль организации за год).

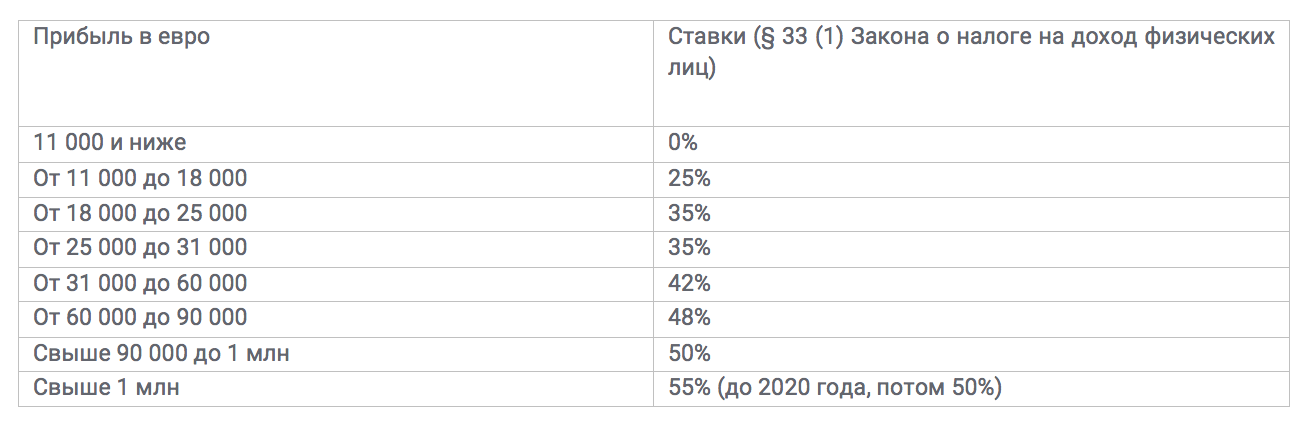

Расчет налога для физических лиц:

общая сумма дохода (в том числе от сдачи в аренду) – расходы (в том числе расходы на страхование, проценты по кредиту, ремонт, мебель и т.п., при этом сумма таких расходов, подлежащих возмещению, как правило ограничена, и возмещению подлежит одна четвертая всех расходов. При доходе свыше 60 000 евро в год таки расходы не учитываются, кроме страхования);

прочие расходы, к примеру, на медицинские услуги, прибыль.

Налоговая ставка

С 2016 года приняты новые ставки в отношении налога на доход физических лиц. Налог на прибыль юридических лиц 25%.

К примеру, налоговая база составила 40 000 евро в год. Тогда налог будет рассчитан следующим образом:

Для уплаты налога налогоплательщик должен подать налоговую декларацию, для этого встать на учет в местном налоговом органе и получить номер налогоплательщика. Налоговая декларация может подаваться в электронном виде после создания личного кабинета налогоплательщика на сайте налоговой службы (FinanzOnline). Налоговая декларация подается в налоговый орган не позднее 30 апреля года, следующего за истекшим налоговым периодом (в электронном виде- не позднее 30 июня).

Налоговые вычеты при сдаче недвижимости в аренду

При сдаче в аренду недвижимого имущества налогоплательщик имеет право на получение налоговых вычетов, а именно расходы на ремонт и амортизацию, страхование и прочее.

Если расходы на ремонт и страхование — это фактически понесенные налогоплательщиком расходы, то расчет амортизации имеет свои особенности. К примеру, земельные участки не подвергаются износу. А здания законодатель разделяет на «старые» (приобретенные до 31 марта 2002 года) и «новые». Коэффициент амортизации для зданий – 1,5%. Также учитывается в каком полугодии помещение было сдано в аренду.

При сдаче в аренду «новых» зданий вычету подлежит расход, непосредственно связанный с приобретением имущества, независимо от того, использовалась ли недвижимость ранее лично или нет. При первичной сдаче в аренду «старого здания» со сроком аренды, начинающегося не ранее 1 января 2013 года, амортизация рассчитывается в соответствии с §§ 7 и 8 Закона о налоге на доход физического лица.

При покупке здания, уже сданного в аренду, новый собственник перенимает сумму, учитываемую старым собственником.

С ноября 2017 года отменен сбор (1%) за регистрацию договора аренды жилого помещения в местном налоговом органе. Ранее, к примеру, по старому законодательству в случае, если арендодатель намеревался сдать помещение за условно 800 евро в месяц, необходимо было зарегистрировать договор аренды и внести сбор 288 евро на счет местной налоговой службы.

Контракты аренды офисного помещения должны быть зарегистрированы и оформлены сбором 1% от 36-месячной арендной платы.

Например, контракт аренды на 5 лет: 1000 евро, включая НДС.1000 евро умножаем на 36 месяцев, получается 36.000 евро. 36.000 евро умножаем на 1% получается 360 евро сбор.